14 febbraio – Ticronometro

https://ticronometro.com/wp/2026/02/ticpunto/settimana-7-26-dal-rosso-al-verde-limu-ribalta-i-conti-di-caselle/

15 febbraio – La Voce

https://www.giornalelavoce.it/news/attualita/675159/caselle-fabbrica-delle-multe-incassati-quasi-13-mila-euro-al-giorno-dal-24-gennaio-al-9-febbraio-e-record.html

15 febbraio – Torino Cronaca

https://torinocronaca.it/news/provincia/604423/caselle-218-mila-euro-di-multe-in-17-giorni-quasi-13-mila-al-giorno-autovelox-trainano-gli-incassi.html

16 febbraio – Canavese News

https://canavesenews.it/news/caselle-in-17-giorni-oltre-218mila-euro-di-multe-il-comune-in-cassa-piu-di-12mila-euro-al-giorno/

17 febbraio – Autoblog

https://www.autoblog.it/post/il-caso-del-piccolo-paese-che-in-17-giorni-ha-incassato-218-644-euro-di-multe

Torniamo però al punto centrale.

A noi non interessa chi votate, con chi uscite o chi frequentate. Non è questo il tema.

Ci interessa che il cittadino impari qualcosa della vita amministrativa.

Perché avere qualche nozione in più non è un dettaglio: è potere. È consapevolezza. È libertà.

E dispiace quando mi si dice che il passaggio dell’indifferenziata da 7 a 14 giorni “serve per educare i cittadini”, solo perché qualcuno l’ha affermato così, senza spiegazioni.

No. Questo non possiamo accettarlo senza capire, senza approfondire.

Ora invece vi spiego qualcosa di un po’ più tecnico forse meno immediato da comprendere, ma fondamentale: dove vanno a finire le multe, come vengono classificate e alcune cosette interessanti che raramente vengono raccontate.

E no, non è affatto scontato che lo sappiano tutti.

I consiglieri? Forse qualcuno.

Gli assessori? Probabilmente in parte.

Chi ha la delega al bilancio? Non metterei la mano sul fuoco.

Ma proviamo a capirlo insieme.

Partiamo dalle basi.

Il bilancio comunale (entrate le uscite le tratteremo in un altro articolo) non è un elenco casuale di numeri.

È organizzato in livelli gerarchici, un po’ come una cartella con sottocartelle.

Dal generale al particolare troviamo:

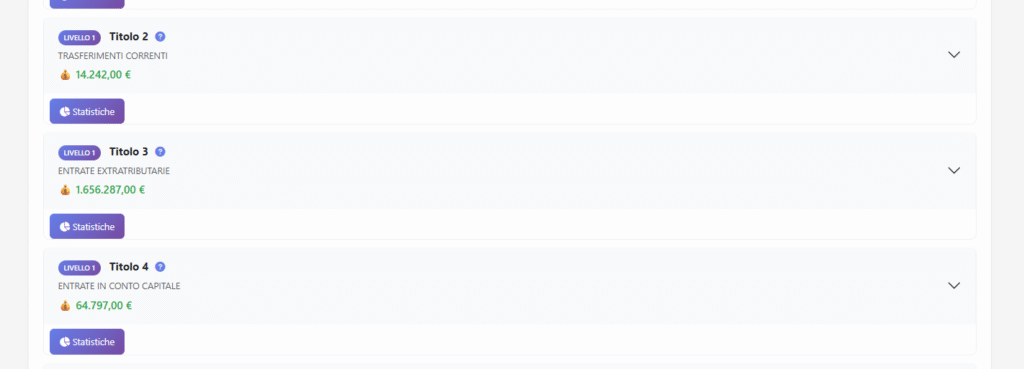

1️⃣ Titolo

È la categoria più ampia.

Risponde alla domanda: da dove arrivano i soldi?

Esempi di Titoli nelle entrate comunali:

-

Titolo 1 → Entrate tributarie (IMU, TARI, addizionale IRPEF, ecc.)

-

Titolo 2 → Trasferimenti dallo Stato o da altri enti

-

Titolo 3 → Entrate extratributarie (multe, servizi a pagamento, affitti, ecc.)

-

Titolo 4 → Entrate in conto capitale (contributi per opere pubbliche, PNRR, ecc.)

-

Titolo 6 → Accensione di prestiti (mutui)

👉 Il Titolo ti dice la “famiglia” dell’entrata.

2️⃣ Tipologia

È una suddivisione del Titolo.

Risponde alla domanda: che tipo di entrata, nello specifico?

Esempio nel Titolo 3 (Entrate extratributarie):

-

Tipologia: Proventi delle sanzioni amministrative

-

Tipologia: Proventi dei servizi pubblici

-

Tipologia: Interessi attivi

👉 Qui si entra più nel dettaglio, ma siamo ancora a livello “macro”.

3️⃣ Categoria

È un ulteriore dettaglio tecnico previsto dalla classificazione armonizzata dei bilanci pubblici.

Serve più per esigenze contabili e statistiche che per la comprensione del cittadino.

4️⃣ Capitolo

Qui arriviamo al livello operativo.

Il capitolo è il codice concreto dove viene registrata l’entrata.

È la “casella” precisa del bilancio.

Esempio pratico:

Titolo 3 → Entrate extratributarie

Tipologia → Proventi delle sanzioni

Capitolo → Proventi delle sanzioni per violazioni al Codice della Strada

👉 Il capitolo è quello che trovi nelle determine e negli accertamenti.

🧠 Perché è importante capirlo?

Perché quando vedi un codice tipo:

30200.03.00003201

Non è un numero messo a caso.

È una classificazione precisa che dice:

-

da che tipo di entrata arriva il denaro

-

a quale voce del bilancio viene imputato

-

come sarà poi utilizzato o contabilizzato

🎯 In sintesi

Titolo = grande famiglia

Tipologia = sottofamiglia

Capitolo = voce precisa dove finiscono i soldi

Ticronometro potrebbe dar fastidio (?) perché permette di fare una cosa semplicissima: fare le somme e raggrupparle condividerle

Permette di sommare gli importi delle determine.

Permette di vedere quanto viene impegnato o incassato.

Permette di aggregare gli importi per singolo fornitore.

Permette di fare delle ricerche in maniera semplice.

Cosa che, nell’Albo Pretorio tradizionale, non si può fare in modo immediato.

Badate bene: non stiamo parlando di dati segreti o di informazioni riservate.

Sono importi pubblici, già online.

Noi abbiamo semplicemente pensato che, se le determine sono pubbliche, allora lo deve essere anche la possibilità di leggerle meglio.

In un post ho condiviso il link a una ricerca specifica (sì, le ricerche di ticronometro si possono condividere e si fai una ricerca prendi il link e lo giri all’amico su WhatsApp l ):

Vediamo cosa contiene la tabella, colonna per colonna (da sinistra verso destra):

ID Det.

È il numero della determina riferito all’anno solare.

Tipo Movimento

Indica se si tratta di un’entrata o di un’uscita.

Nel caso del link sopra, parliamo di entrate.

Anno

L’anno di riferimento della determina.

Data Pubblicazione

La data in cui l’atto è stato pubblicato.

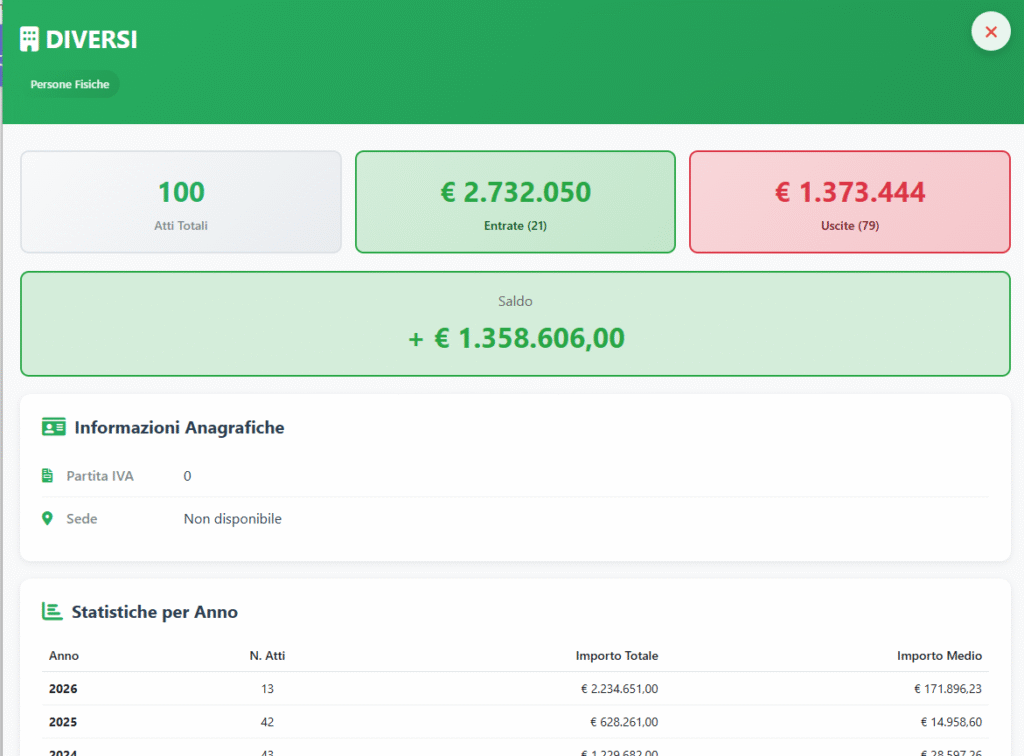

Nel caso dei proventi delle sanzioni, infatti, troviamo voci come “Diversi utenti”, proprio perché i versamenti provengono da soggetti diversi.

Oggetto

La descrizione sintetica della determina.

Capitolo

Ed eccolo qui il nostro numerino magico il codice che indica dove andar anno questi solti (in caso di uscite identifica doa dove vengono prese le cifre

La cifra registrata nella determina.

Azioni

Qui troviamo due link:

-

Il link per visualizzare l’atto completo (qui trovate il link agli atti originali o al nostro sunto fatto con l’?AI che vi permette di capire il tutto in mezza paginetta

https://ticronometro.com/trasparenza_3/atti/visualizza_atto.php?id=4696&return_page=determine_importi -

Il link per visualizzare la scheda aggregata del soggetto (o “fornitore”) questo tipo di scheda è più importante nel caso delle uscite in cui in una scheda mettiamo cifre atti e somme riferiti ad un fornitore (credetemi le schede fornitori sono fra le più viste di ticronometo e si una cosa del genere non la trovate altrove.

https://ticronometro.com/trasparenza_3/atti/visualizza_scheda_fornitore.php?azienda=DIVERSI%2BUTENTI

In sostanza, Ticronometro non inventa nulla.

Rende solo più leggibile ciò che è già pubblico.

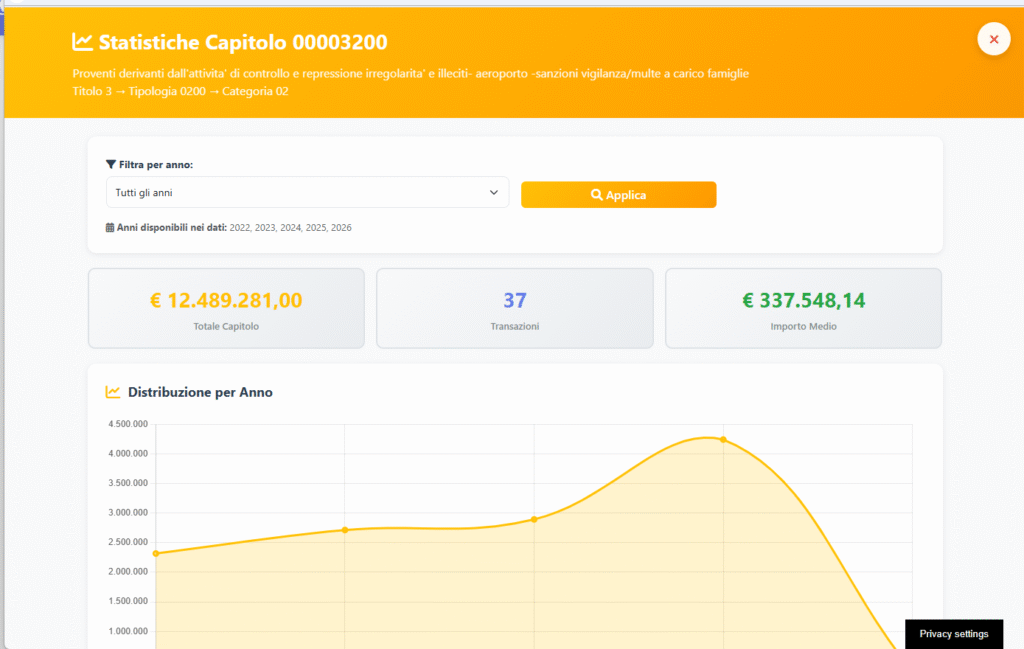

nel caso delle multe vedete due capitoli 30200.03.00003201 e 30200.02.00003200 e vi spiegheremo nel particolare sfruttando le nozioni precedenti cosi capite meglio con un caso reale

30200.03.00003201

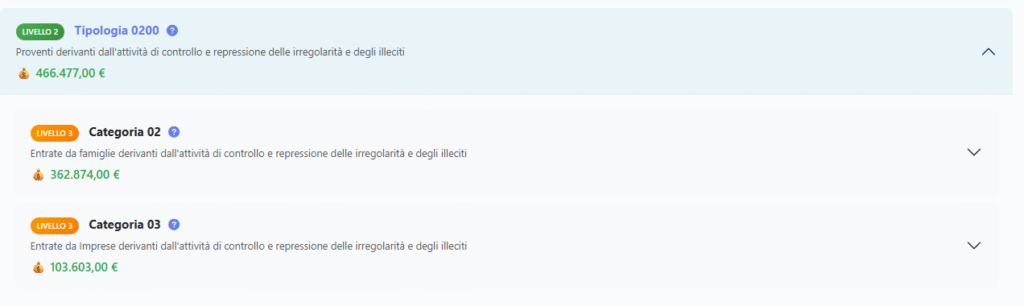

Titolo 3 → Tipologia 0200 → Categoria 03 → Capitolo 00003201

Titolo 3 = ENTRATE EXTRATRIBUTARIE

Tipologia 0200 = Proventi derivanti dall’attività di controllo e repressione delle

irregolarità e degli illeciti

Categoria 03 = Entrate da Imprese derivanti dall’attività di controllo e repressione delle irregolarità e

degli illeciti

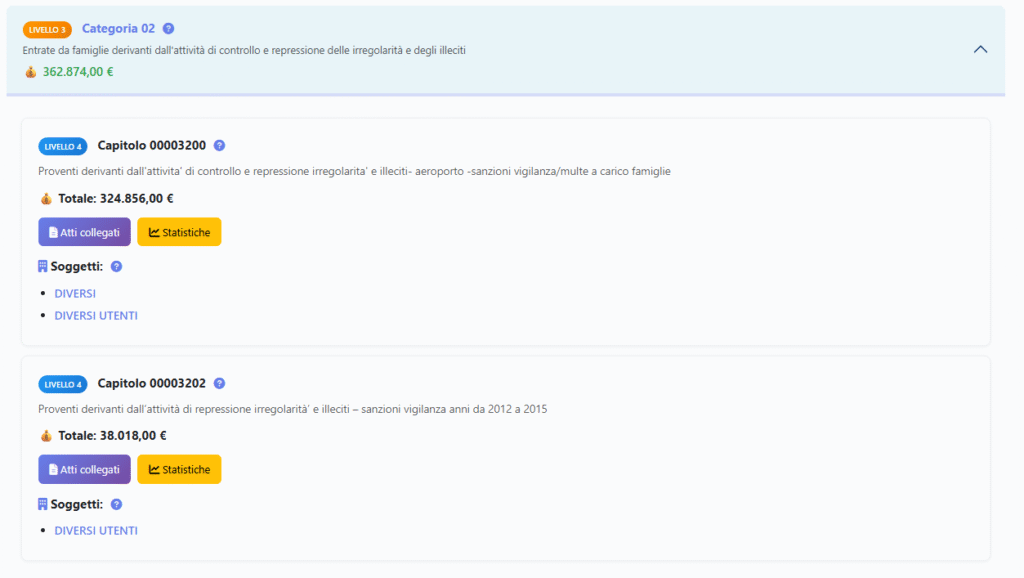

Capitolo 00003201 = Proventi derivanti dall’attività di controllo e repressione irregolarità e illeciti- aeroporto -sanzioni vigilanza/multe a carico imprese

30200.02.00003200

Titolo 3 → Tipologia 0200 → Categoria 02 → Capitolo 00003200

Titolo 3 = ENTRATE EXTRATRIBUTARIE

Tipologia 0200 = Proventi derivanti dall’attività di controllo e repressione delle

irregolarità e degli illeciti

Categoria 02 = Entrate da famiglie derivanti dall’attività di controllo e repressione delle irregolarità e

degli illeciti

Capitolo 00003200 = Proventi derivanti dall’attività di controllo e repressione irregolarità e illeciti- aeroporto -sanzioni vigilanza/multe a carico famiglie

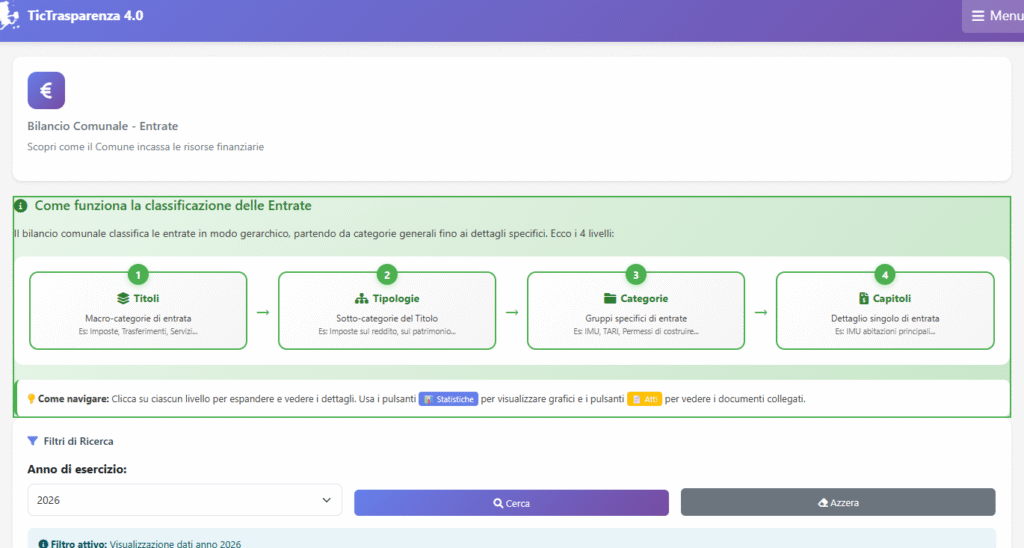

ed ecco il nostro strumento didattico a questo link

https://ticronometro.com/trasparenza_4/bilancio

qui avete una dashboard con dei dati complessivi (prendeteli non con oro colato) sono cifre prese in automatico dagli atti pubblicati prendetelo come un buon esercizio per cercare di capire come funziona il tutto. cliccate sul bottone Esplora Entrate

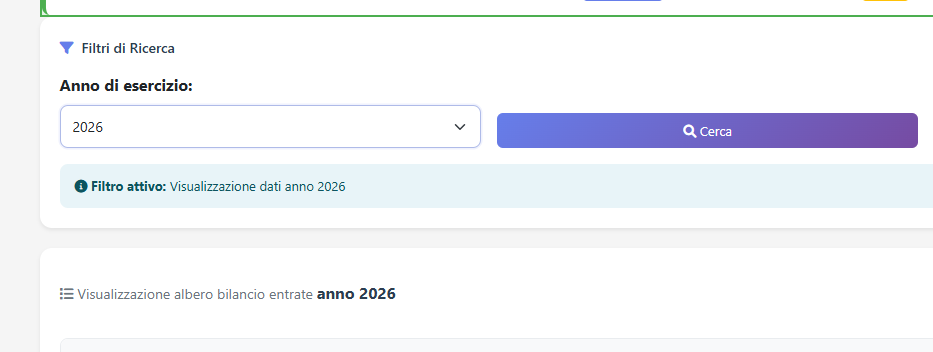

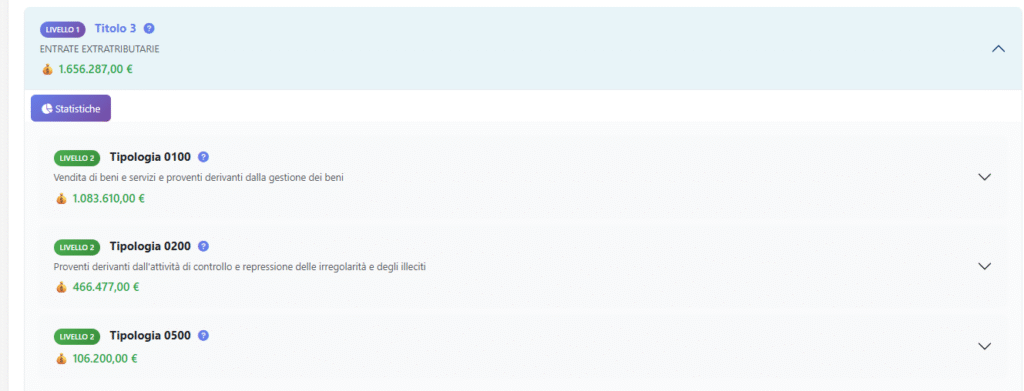

Vi troverete una serie di voci (Titoli). Nel nostro caso abbiamo applicato il filtro per l’anno 2026.

Ogni voce è cliccabile, ma la prima cosa che potete fare è selezionare il pulsante “Statistiche”: lì troverete un breve riepilogo.

Anche in questa sezione è disponibile il filtro per anno. https://ticronometro.com/trasparenza_4/bilancio/visualizza_statistiche_titolo.php?titolo=3&anno=2026 a questo link potete vedere le statistiche del titolo 3 anno 2026 li vedrete i po la panoramica li potete scegliere i vari anni

Cliccando sulla riga del Titolo compariranno altre righe, che rappresentano le Tipologie.

Nel caso delle multe, ad esempio, si tratta della Tipologia 200.

Cliccando nuovamente sulla stessa riga, le righe successive si richiudono.

In questo caso troverete due categorie: una riferita alle famiglie / comuni cittadini e una alle imprese (ad esempio per automezzi intestati ad aziende).

Cliccando sulla riga della categoria, si apriranno sotto i vari capitoli, cioè i diversi “cassetti” in cui vengono allocate le somme.

Siamo arrivati all’ultimo livello, quello più interessante.

Qui troverete:

-

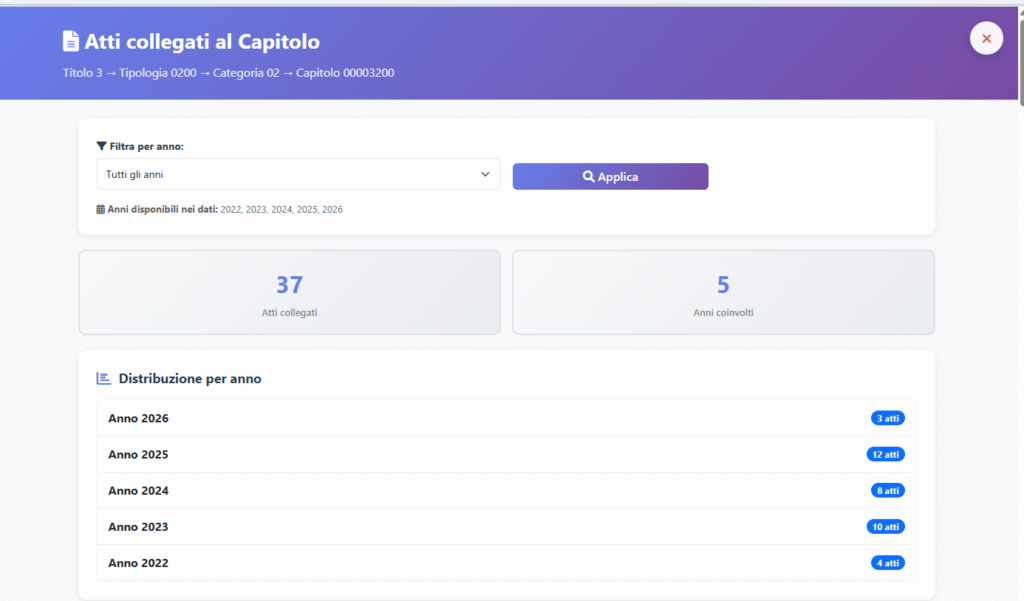

il pulsante “Tutte le determine”, che raccoglie tutti gli atti le cui somme confluiscono in quel capitolo;

-

il pulsante “Statistiche”, dove potete consultare i dati e l’andamento del capitolo;

-

infine i link (nel nostro caso “Diversi” e “Diversi utenti”): cliccandoli accederete a una pagina che elenca nel dettaglio tutti i movimenti collegati.

Li passeremo in rassegna uno per uno.

https://ticronometro.com/trasparenza_4/visualizza_fornitore.php?id=112&popup=1

L’argomento è piuttosto ostico, ma è importante conoscere alcune nozioni di base.

Il sistema descritto ha una finalità principalmente didattica: molte scelte sono state fatte appositamente in modo semplificato, per rendere il funzionamento più chiaro e accessibile a tutti.

I dati caricati sono aggiornati a qualche giorno fa; provvederemo ad aggiornarli nuovamente a fine settimana.

📜 Dove devono andare i proventi delle multe secondo la legge italiana?

La norma di riferimento è l’art. 208 del Codice della Strada (D.Lgs. 285/1992).

In sintesi:

🚗 1️⃣ Una quota è vincolata per legge

Una parte dei proventi delle sanzioni per violazioni al Codice della Strada non può essere usata liberamente dal Comune, ma deve essere destinata a finalità specifiche.

Per i Comuni:

-

almeno il 50% dei proventi delle multe per violazioni al Codice della Strada deve essere destinato a finalità vincolate.

📌 A cosa devono servire (quota vincolata)

La legge stabilisce che queste somme devono finanziare:

✅ Sicurezza stradale

-

manutenzione e messa in sicurezza delle strade

-

segnaletica stradale

-

barriere, attraversamenti pedonali, illuminazione

✅ Potenziamento dei controlli

-

acquisto e manutenzione di autovelox, etilometri, strumentazione

-

mezzi e attrezzature per la Polizia Locale

✅ Miglioramento della mobilità

-

piani del traffico

-

interventi per la sicurezza di ciclisti e pedoni

✅ Previdenza e assistenza per il personale di Polizia Locale

-

una quota può essere destinata a forme di previdenza integrativa

⚖️ E il restante 50%?

La parte non vincolata può essere utilizzata più liberamente dal Comune, ma resta comunque entrata extratributaria e confluisce nel bilancio generale dell’ente.

Non può però essere usata in modo arbitrario: deve sempre rispettare le regole contabili e di equilibrio di bilancio.

📊 Caso autovelox (art. 142 CDS)

Per le violazioni dei limiti di velocità rilevate con autovelox:

-

una quota può essere destinata anche all’ente proprietario della strada (ad esempio ANAS o Città Metropolitana, se la strada non è comunale);

-

anche qui una parte è vincolata alla sicurezza stradale.

🔎 Cosa è obbligatorio fare ogni anno?

Il Comune deve:

-

approvare una delibera di Giunta che stabilisce la destinazione dei proventi;

-

rendicontare come sono stati utilizzati i fondi;

-

indicare le somme nel bilancio.

🎯 In conclusione

Le multe non possono diventare un “bancomat generico” del Comune.

Per legge:

-

almeno il 50% deve finanziare sicurezza e controlli;

-

il resto entra nel bilancio, ma sempre nel rispetto delle regole contabili;

-

esistono obblighi di destinazione e rendicontazione.

E questa è la parte che spesso pochi conoscono.

📌 Cosa dice la legge (in 6 righe)

-

I proventi delle multe sono disciplinati dall’art. 208 del Codice della Strada.

-

Almeno il 50% deve essere destinato obbligatoriamente a finalità di sicurezza stradale.

-

Le somme vincolate finanziano manutenzione strade, segnaletica, controlli e mezzi della Polizia Locale.

-

Una quota può essere destinata alla previdenza integrativa degli agenti.

-

Per gli autovelox (art. 142), una parte può andare anche all’ente proprietario della strada.

-

Ogni anno il Comune deve deliberare e rendicontare pubblicamente come utilizza questi fondi.