Nuovo IFRS 18: guida completa al bilancio europeo

Dal 2027 cambia il modo in cui le aziende presentano i loro bilanci in tutta Europa.

Con il nuovo standard International Financial Reporting Standard 18 (IFRS 18), l’Unione Europea introduce regole più chiare per leggere i conti delle imprese.

L’obiettivo è semplice ma molto importante:

👉 rendere i bilanci più comprensibili, trasparenti e confrontabili, anche per chi non è un esperto.

In pratica, si vuole evitare che i numeri siano difficili da interpretare o “confusi” da troppe voci tecniche.

Cos’è davvero l’IFRS 18 (spiegato semplice)

L’IFRS 18 è una regola che stabilisce:

👉 come un’azienda deve presentare i propri numeri

Non cambia quanto un’azienda guadagna o perde, ma come lo racconta nel bilancio.

Termini tecnici spiegati

- Bilancio → è il documento che mostra:

- quanto un’azienda guadagna

- quanto spende

- cosa possiede (beni)

- cosa deve (debiti)

- Standard contabile → è un insieme di regole per scrivere il bilancio in modo corretto

👉 È come avere un modello unico per tutti, così si possono confrontare le aziende tra loro.

Perché è stato introdotto

Prima dell’IFRS 18, molte aziende:

- usavano schemi diversi

- presentavano i risultati in modo poco chiaro

- inserivano indicatori personalizzati difficili da confrontare

👉 Risultato:

anche esperti e investitori facevano fatica a capire davvero la situazione economica.

Con l’IFRS 18, l’UE vuole:

- più trasparenza

- meno ambiguità

- decisioni economiche più consapevoli

Cosa cambia concretamente

1. Nuova struttura del conto economico

Il bilancio sarà diviso in categorie chiare:

- attività operative (attività principale)

- investimenti

- finanziamenti

- imposte

👉 Traduzione semplice:

si capirà meglio da dove arrivano i soldi e dove vanno.

2. Più chiarezza sugli utili

Le aziende dovranno distinguere meglio:

- utile operativo (quello “vero” dell’attività)

- utile finanziario (es. interessi)

- utile totale

👉 Questo evita che i numeri siano “gonfiati” o poco chiari.

3. Stop agli indicatori poco trasparenti

Le aziende spesso usano indicatori interni (es. margini “personalizzati”).

Con IFRS 18:

- devono essere spiegati

- devono essere riconciliati con i dati ufficiali

Termine tecnico

- Indicatori di performance → numeri usati per valutare quanto va bene un’azienda

4. Maggior dettaglio nelle informazioni

Le aziende devono:

- separare meglio le voci

- evitare di mescolare dati diversi

- spiegare cosa c’è dietro ogni numero

👉 Più dettagli, ma organizzati meglio.

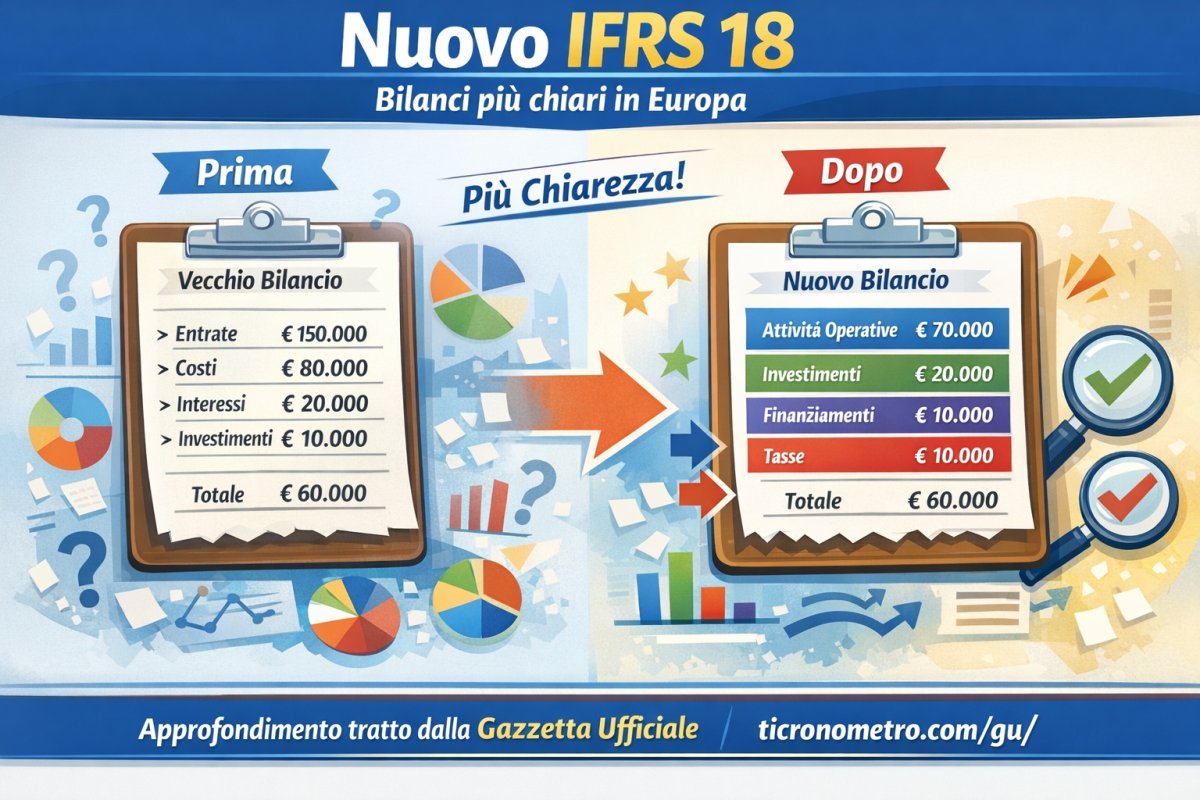

Esempio pratico (vita reale)

Immagina una piccola impresa familiare.

Prima:

- mostrava un utile totale di 100.000 €

- ma dentro c’erano:

- vendite

- interessi bancari

- guadagni da investimenti

👉 tutto mescolato

Dopo IFRS 18:

- 70.000 € attività principale

- 20.000 € investimenti

- 10.000 € interessi

👉 Ora è chiaro come guadagna davvero.

Cosa succede alle vecchie regole

L’IFRS 18 sostituisce:

IAS 1 – Presentazione del bilancio

👉 In pratica:

- una regola vecchia viene eliminata

- entra una versione più moderna e dettagliata

Quando entra in vigore

Le aziende dovranno applicare le nuove regole:

👉 dal 1° gennaio 2027

Impatto pratico

Per le imprese

- devono aggiornare i sistemi contabili

- maggiore lavoro iniziale

- ma più credibilità verso banche e investitori

Per i cittadini

- più facile capire i bilanci delle grandi aziende

- maggiore trasparenza economica

Per investitori e banche

- dati più affidabili

- decisioni più sicure

FAQ – Domande frequenti

1. L’IFRS 18 cambia le tasse?

No, cambia solo come vengono presentati i dati nel bilancio.

2. È obbligatorio per tutte le aziende?

Riguarda soprattutto le grandi aziende e quelle quotate.

3. Perché è importante?

Perché rende i bilanci più chiari e confrontabili.

4. Quando entra in vigore?

Dal 1° gennaio 2027.

5. Cambia qualcosa per i piccoli imprenditori?

Solo indirettamente, ma nel tempo potrebbe influenzare anche loro.

Paragone semplice per capire la norma

Pensa al bilancio come a una pagella scolastica.

Prima:

- avevi solo il voto finale

Ora:

- vedi:

- matematica

- italiano

- comportamento

👉 Capisci meglio dove vai bene e dove no.